| Inicio | ¿Quiénes somos? | ¿Qué hacemos? |

Fiscalidad de las donaciones y aportaciones a PROiNFANTS

PROiNFANTS fue declarada de utilidad pública (con su nombre anterior “Aasara”) por resolución del “Departament de Justícia de la Generalitat de Catalunya” (JUS/613/2008) de 8 de febrero, publicándose en el DOGC núm. 5086 de 07/03/2008.

Los donativos, las donaciones y las aportaciones a entidades declaradas de utilidad pública tienen derecho a las siguientes ventajas fiscales:

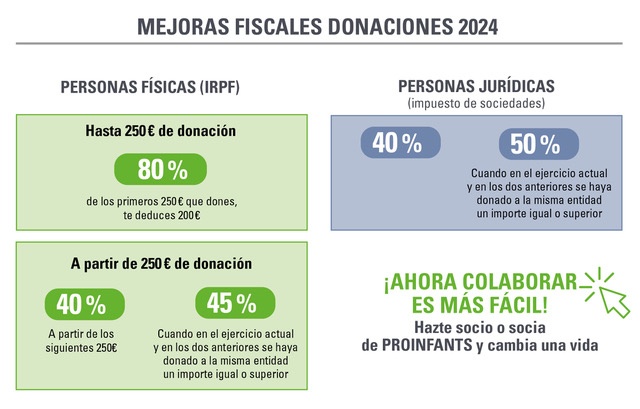

Impuesto sobre la Renta de las Personas Físicas (IRPF):

- Deducir de la cuota íntegra el 80% de los primeros 250 .

- Si en los dos años precedentes se han realizado donativos, donaciones o aportaciones a PROiNFANTS, con derecho a deducción, por importe igual o superior en cada uno de los dos ejercicios, a la base de la deducción en favor de PROiNFANTS que exceda de 250 , se le podrá aplicar un porcentaje del 45%.

- En cualquier otro caso, a la base de la deducción en favor de PROiNFANTS que exceda de 250 , se le aplicará un porcentaje del 40%.

- Deben tenerse en cuenta las limitaciones establecidas sobre la base de las deducciones (10% de la base liquidable).

Impuesto sobre Sociedades:

- Si los dos años precedentes se han realizado donativos, donaciones o aportaciones a PROiNFANTS, con derecho a deducción, por importe igual o superior en cada uno de los dos ejercicios, a la base de la deducción en favor de PROiNFANTS se le aplicará una deducción de la cuota íntegra del 50%.

- En cualquier otro caso, a la base de la deducción en favor de PROiNFANTS se le aplicará un porcentaje del 40%.

- 3. Deben tenerse en cuenta las limitaciones establecidas sobre la base de las deducciones (10% de la base imponible), así como la posibilidad de aplicar, en las liquidaciones de los 10 años inmediatos y sucesivos, las cantidades no deducidas.

((Nota: esta información, que se pretende correcta, no tiene carácter vinculante))

NOVEDADES FISCALES PARA DONACIONES A PARTIR DE ENERO 2024

La modificación de la ley 49/2002 de Incentivos Fiscales al mecenazgo , ya está vigente con aplicación desde el 1 de enero de 2024, y para ampliar la información, detallamos de forma resumida los principales cambios de los que podréis beneficiaros:

Para resolver cualquier duda, contactar con nosotros enviando un mail a info@proinfants.org o llamando al 669 881 211 y estaremos encantados de poder ayudaros.